前日(12-16),商务部发布《2016年药品流通行业运行统计分析报告》(以下简称《报告【gào】》),对我国药品流通行业整体规模、药品批发和零售企业销售、医药物流配送及医药电商运营等情况进行【háng】了统计分析,并对行业发展特点及趋【qū】势进行了分析预测,今年是商务部连续第7年发布年度行业统计分析报告。

《报告》指出,随着“健康中国”战略的实施和“十三五”深化医药卫生体【tǐ】制改革的推进,药品流通行业发展站上了新起点。全年全国七大类医药商品销售总额达18393亿元,扣除不可比因素同比增长10.4%,增速同比上升0.2个百分点。其中【zhōng】,药品零售市场3679亿元,扣除不可比因素同比增长9.5%,增速同比上升0.9个百分点。根据《报告》数据 ,截至2016年11月底,全国共有药品批发企业12975家;药品零售连锁企业5609家,下辖【xiá】门店220703家;零售单体药店226331家【jiā】,零售药店门店总数447034家。

此外,《报告》还对七大类药品销售和销售位【wèi】列前10位的省份进行了统计,按销售品类分类,西药类销售居主导地位,销售额占七大类医药商【shāng】品销售总额的74.4%,其次为中成药类【lèi】占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试【shì】剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。2016年销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。

《报告》认为,2016年药品流通行业运行总体呈现以下特点:药品批发企业销售增长放缓但集中度略有上升,药品零售企业销售有所回升且连锁【suǒ】率持续提高,新型医药电商【shāng】模式不断涌现,医药物流运营效率及服务功能持续提升。

《报告》预计,随着各项改革举措的全面推行,2017年药品流通行业发展将面临新的机【jī】遇与挑战:行业发展模式和格局加速调整转变,资本市场对企业整合助力不断增强,医药供应链管理服务迅速升级,医药电商跨界融合进程持续推进,药品零售经营方式不【bú】断创新,行【háng】业基础建设作用日益增强。

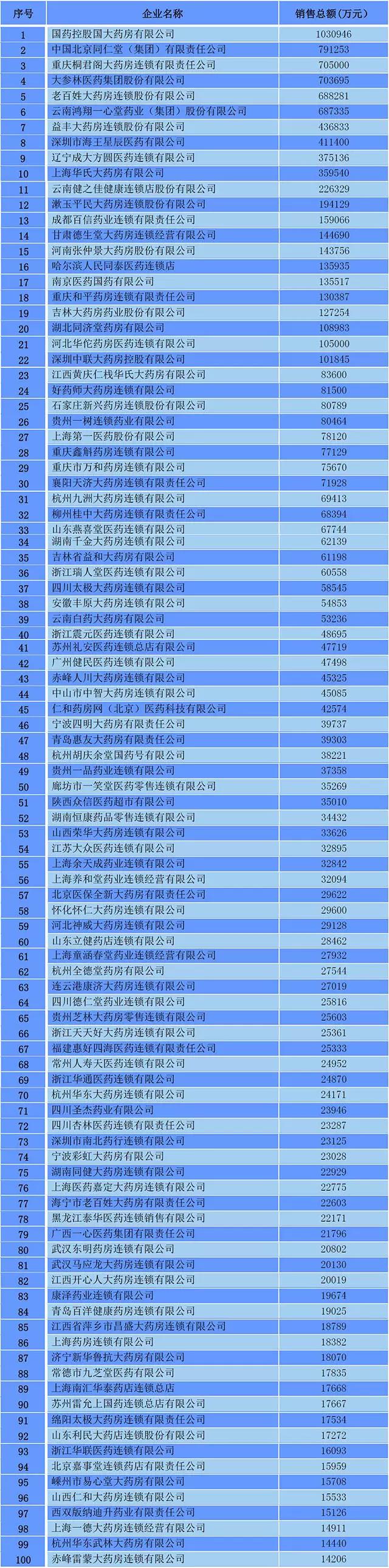

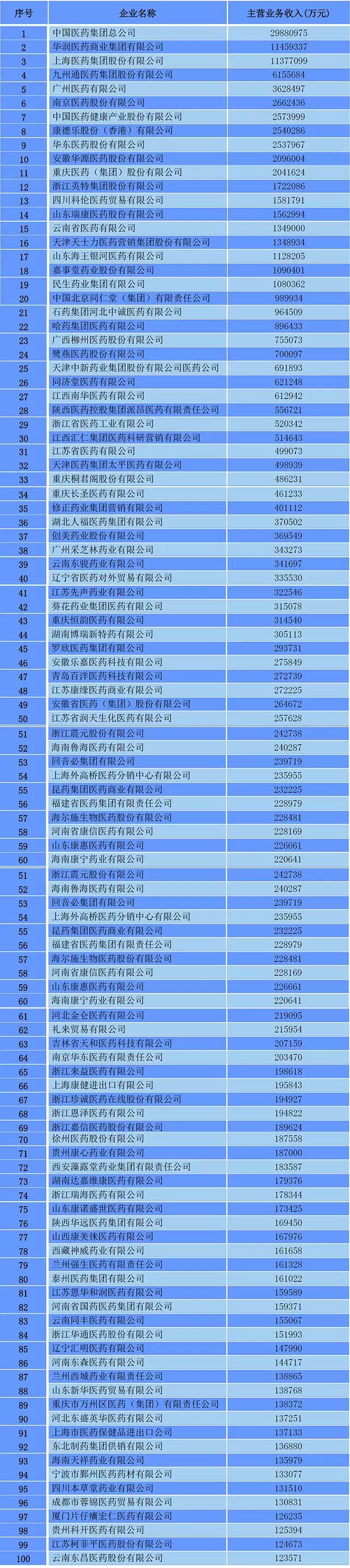

值得注意的是,此次《报告》还发布了2016年【nián】中国药品零售百强企业(按照主营【yíng】业务收入排序)和2016年中国医药商业百强企业,其中,国药控股、上海医药和华润医药位列中国医药商业百强企业前三甲,市值均超过400亿元。

2016年中国医药商业百强企业名单

2016年中国药品零售百强业